Материалы по тегу: анализ рынка

|

26.03.2025 [10:36], Сергей Карасёв

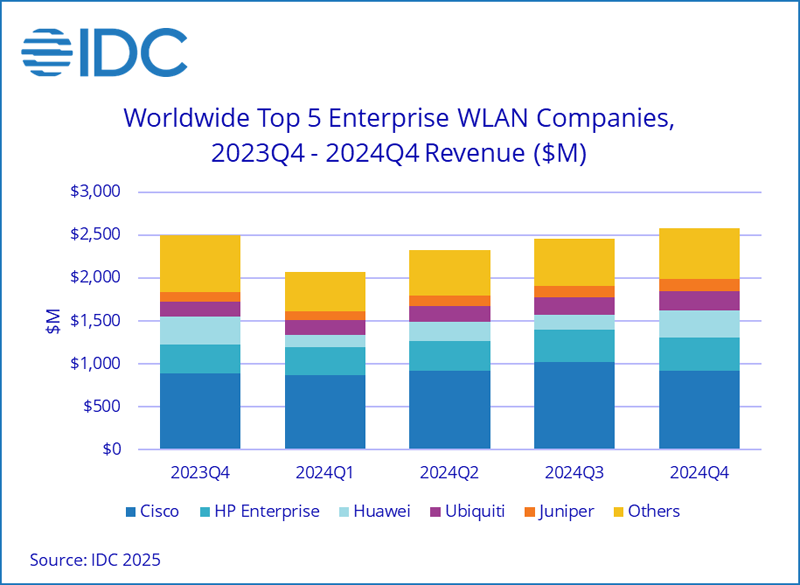

Объём рынка корпоративного WLAN-оборудования в 2024 году сократился на 12,7 %Компания International Data Corporation (IDC) опубликовала результаты исследования мирового рынка корпоративного оборудования для беспроводных локальных сетей (WLAN). В IV квартале 2024 года продажи увеличились на 3,2 % по сравнению с последней четвертью 2023-го, достигнув $2,6 млрд. Однако по итогам прошлого года в целом отмечено падение на 12,7 % — до $9,4 млрд. В IV квартале 2024 года на точки доступа Dependent Access Point стандарта Wi-Fi 6E пришлось 29,0 % в общем объёме выручки в соответствующем сегменте. Для сравнения: годом ранее доля такого оборудования оценивалась в 22,5 %. Изделия Wi-Fi 7 обеспечили 10,2 % от суммарной выручки сегмента Dependent Access Point.

Источник изображения: IDC С географической точки зрения, американский рынок корпоративного WLAN-оборудования сократился на 16,7 % в 2024 году. В США зафиксирован годовой спад на 17,3 %, в регионе EMEA (Европа, Ближний Восток и Африка) — на 9,3 %. В Азиатско-Тихоокеанском регионе выручка снизилась на 8,8 % по сравнению с 2023 годом. В Китае отмечено падение на 14,2 %. Крупнейшим игроком глобального рынка является Cisco, у которой продажи снизились на 19,1 % в 2024 году, составив $3,7 млрд: доля компании — 39,5 %. На втором месте в рейтинге ведущих производителей располагается HPE Aruba Networking с выручкой в размере $1,4 млрд, что на 8,3 % меньше по сравнению с 2023-м: компания удерживает 15,2 % отрасли. Замыкает тройку Huawei, у которой продажи снизились за год на 1,6 % — до $851 млн, а доля составила 9,0 %. В пятёрку также входят Ubiquiti и Juniper Networks с $800 млн (+20,5 % год к году) и $484 млн (+9,6 % по отношению к 2023 году) и долями 8,5 % и 5,1 % соответственно.

21.03.2025 [14:17], Сергей Карасёв

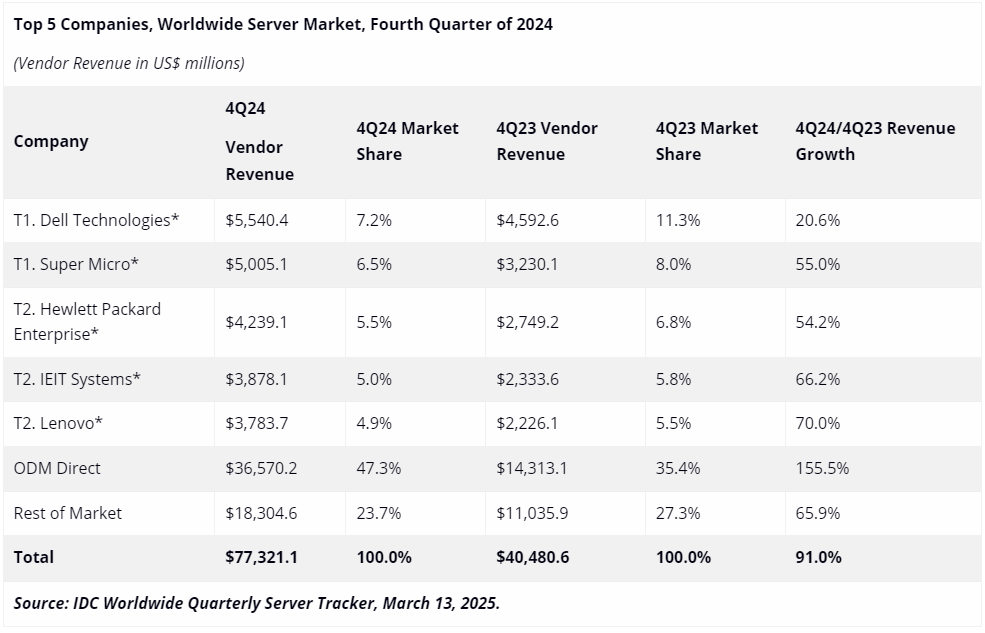

Во многом благодаря NVIDIA квартальные поставки серверов взлетели почти вдвое, достигнув рекордных $77,3 млрдКомпания International Data Corporation (IDC) подвела итоги исследования глобального серверного рынка в IV квартале 2024 года. Выручка достигла рекордных $77,3 млрд, что на 91 % больше по сравнению с последней четвертью 2023-го, когда продажи составляли $40,5 млрд. С октября по декабрь включительно серверы с архитектурой x86 принесли $54,8 млрд, что на 59,9 % больше по сравнению с аналогичным периодом 2023 года. Суммарная выручка от поставок систем с процессорами на всех других архитектурах за год взлетела на 262,1 %, достигнув $22,5 млрд. Это, в частности, указывает на быстрый рост популярности Arm-серверов. Высоким спросом продолжают пользоваться машины для ИИ-задач, оборудованные GPU-ускорителями: выручка от такого оборудования в IV квартале 2024 года поднялась на 192,6 % в годовом исчислении. В данном сегменте доминирует NVIDIA с долей более 90 % в общем объёме поставок в штучном выражении.

Источник изображения: IDC Лидером глобального серверного рынка в последней четверти 2024-го стала Dell с продажами на уровне $5,5 млрд и долей в 7,2 % против 11,3 % годом ранее. На втором месте располагается Supermicro, у которой выручка составила $5,0 млрд, а доля снизилась в годовом исчислении с 8,0 % до 6,5 %. Замыкает тройку НРЕ с $4,2 млрд и 5,5 %: годом ранее эта компания контролировала 6,8 % отрасли. На четвёртом месте находится IEIT Systems с $3,9 млрд и 5,0 %, на пятом — Lenovo $3,8 млрд и 4,9 %. Прямые ODM-поставки обеспечили $36,6 млрд, или 47,3 % в общем объёме отрасли. На всех прочих игроков рынка пришлось $18,3 млрд, или около 23,7 %. В географическом плане Соединенные Штаты являются вторым по темпам роста регионом на рынке серверов сразу после Канады с приростом на 118,4 %, но США лидируют с долей 56 % от суммарных продаж серверов в IV квартале 2024 года, тогда как на Канаду приходится только 1,1 % продаж. В Китае выручка поднялась на 93,3 % — на КНР приходится почти четверть общемировых продаж. В Японии зафиксирован рост на 66,9 %, в Азиатско-Тихоокеанском регионе (за исключением Японии и Китая) — на 43,8 %, в регионе EMEA (Европа, Ближний Восток и Африка) — на 28,2 %, в Латинской Америке — на 7 %. В 2024 году в целом выручка на мировом рынке серверов достигла $235,7 млрд, что более чем в два раза превышает показатель 2020-го.

16.03.2025 [13:32], Сергей Карасёв

На мировом рынке серверов в 2025 году ожидается небольшой ростСогласно прогнозу DigiTimes Research, мировые поставки серверов в 2025 году превысят 15 млн ед., а рост по отношению к предыдущему году составит около 2,3 %. Темпы увеличения продаж окажутся ниже по сравнению с 2024-м, что связано с геополитической обстановкой и ценовыми колебаниями. По мнению аналитиков, инвестиции в серверное оборудование со стороны корпоративного сектора станут более осторожными, тогда как основное внимание будет уделяться более зрелым приложениям в сфере больших языковых моделей (LLM). Спрос на дорогостоящие высокопроизводительные ИИ-серверы продолжит повышаться, но темпы роста замедлятся. Основным драйвером данного сегмента останутся заказы, размещаемые ведущими североамериканскими поставщиками облачных услуг — AWS, Microsoft Azure и Google Cloud.  Среди крупнейших мировых ODM-производителей самый существенный рост доли отгрузок, как ожидается, продемонстрирует Foxconn. Это обусловлено значительным объёмом заказов на серверы общего назначения со стороны Microsoft, а также поставками дорогостоящих суперускорителей NVIDIA GB200 NVL72. Компания Wiwynn, как считают эксперты DigiTimes Research, выиграет от заказов на серверы общего назначения и системы ИИ от таких клиентов, как Meta✴ и Amazon. Именно эти операторы, как ожидается, покажут самые существенные результаты в плане приобретения серверов среди ведущих облачных провайдеров в Северной Америке. В целом, как прогнозируется, спрос на серверы в 2025 году будет стимулироваться снижением цен на память DDR5 и SSD. При этом тайваньские ODM-производители серверных систем покажут менее существенные показатели роста по сравнению со среднерыночными значениями.

16.03.2025 [13:27], Сергей Карасёв

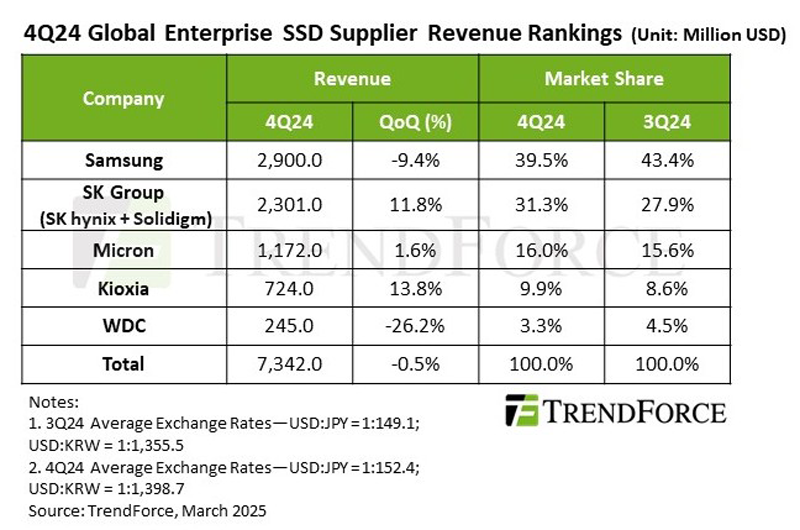

Квартальные продажи SSD корпоративного класса замедлилисьКомпания TrendForce обнародовала результаты исследования мирового рынка SSD корпоративного класса в IV квартале 2024 года. Продажи таких накопителей, по оценкам, составили $7,34 млрд, что на 0,5 % меньше в квартальном исчислении. Контрактные цены при этом не изменились. Аналитики отмечают, что спрос на корпоративные SSD в конце прошлого года оставался стабильным в связи с продолжающимся развитием ИИ-систем на фоне распространения ускорителей NVIDIA Hopper. Кроме того, наблюдается высокий уровень закупок со стороны облачных провайдеров в Китае. Тем не менее, из-за слабого спроса в сегменте потребительской электроники наблюдается стагнация цен.

Источник изображения: TrendForce Крупнейшим игроком глобального рынка SSD корпоративного класса является Samsung: продажи южнокорейской компании в IV четверти 2024 года снизились на 9,4 % по сравнению с предыдущим кварталом и составили $2,9 млрд. При этом доля уменьшилась с 43,4 % до 39,5 %. На втором месте располагается SK Group (включая SK hynix и Solidigm), у которой поставки поднялись в квартальном исчислении на 11,8 % — до $2,3 млрд. Группа укрепила позиции с 27,9 % до 31,3 %. Замыкает тройку Micron с $1,17 млрд и ростом на 1,6 % в квартальном исчислении. Доля компании поднялась с 15,6 % до 16,0 %. На четвёртой строке находится Kioxia, увеличившая продажи на 13,8 % по сравнению с III кварталом 2024 года — до $724 млн: доля компании поднялась с 8,6 % до 9,9 %. На пятом месте располагается Western Digital/SanDisk, которая столкнулись с трудностями из-за слабого спроса на накопители высокой ёмкости: компания получила $245 млн выручки, что соответствует снижению на 26,2 %. Доля уменьшилась с 4,5 % до 3,3 %. В I квартале 2025 года, как полагает TrendForce, спрос на корпоративные SSD вместимостью 4 и 8 Тбайт останется существенным благодаря рабочим нагрузкам по обучению ИИ. Однако общий рост рынка сдерживается сезонными факторами и избыточным предложением, а некоторые поставщики агрессивно распродают запасы накопителей ёмкостью 16 и 30 Тбайт. Ожидается, что это приведёт к снижению контрактных цен на 18–23 %, тогда как выручка от продаж SSD в корпоративном сегменте может уменьшиться почти на 30 % в квартальном исчислении. Стабилизация ситуации прогнозируется во II половине 2025 года.

07.03.2025 [12:15], Сергей Карасёв

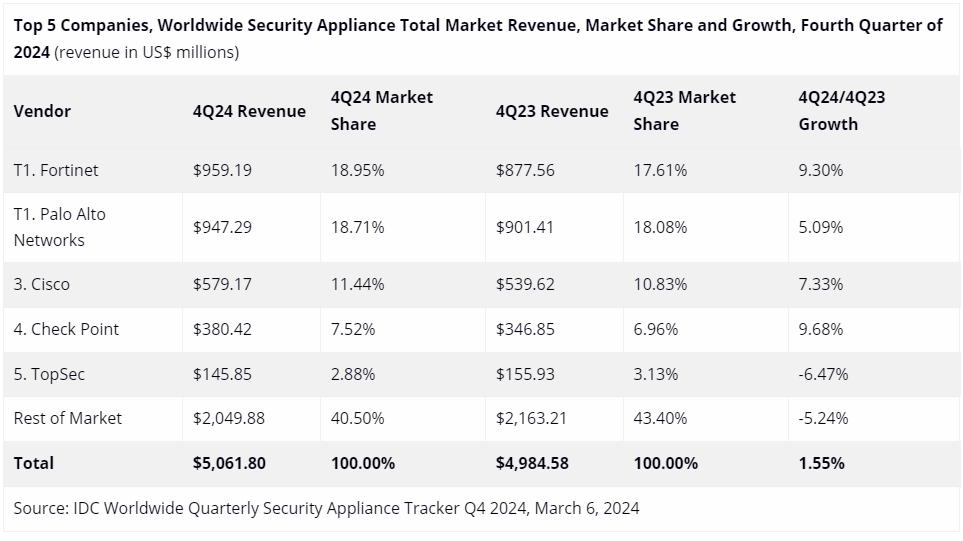

Квартальный объём мирового рынка устройств информационной безопасности достиг $5,1 млрдКомпания IDC опубликовала результаты исследования мирового рынка устройств обеспечения безопасности (Security Appliance) в IV квартале 2024 года. Объём отрасли достиг $5,1 млрд, что на $77 млн, или на 1,5 %, больше по сравнению с показателем годичной давности. Аналитики учитывают отгрузки таких продуктов, как брандмауэры, системы защиты от сетевых угроз (UTM), средства обнаружения и предотвращения вторжений (IPS) и пр. В штучном выражении квартальные поставки данного оборудования за год поднялись на 2,7 %, достигнув 1,2 млн единиц. Крупнейшим игроком глобального рынка является Fortinet с выручкой в размере $959,19 млн по итогам IV квартала 2024 года и долей 18,95 %. Годом ранее эта компания занимала 17,61 % отрасли. На втором месте располагается Palo Alto Networks, получившая $947,29 млн и укрепившая позиции с 18,08 % до 18,71 %. Замыкает тройку Cisco, у которой продажи составили $579,17 млн, а рыночная доля увеличилась в годовом исчислении с 10,83 % до 11,44 %. В пятёрку ведущих поставщиков также входят Check Point и TopSec с выручкой соответственно $380,42 млн и $145,85 млн и долями 7,52 % и 2,88 %. Все прочие производители сообща получили $2,05 млрд выручки, что соответствует 40,50 %.

Источник изображения: IDC В исследовании сказано, что в последней четверти 2024 года наиболее высокие темпы роста показал регион ЕМЕА (Европа, Ближний Восток и Африка) — 12,4 % в годовом исчислении. При этом максимальный показатель зафиксирован в Западной Европе, где продажи поднялись на 15,4 %. Вместе с тем в Азиатско-Тихоокеанском регионе произошло падение на 4,4 %.

24.02.2025 [12:15], Сергей Карасёв

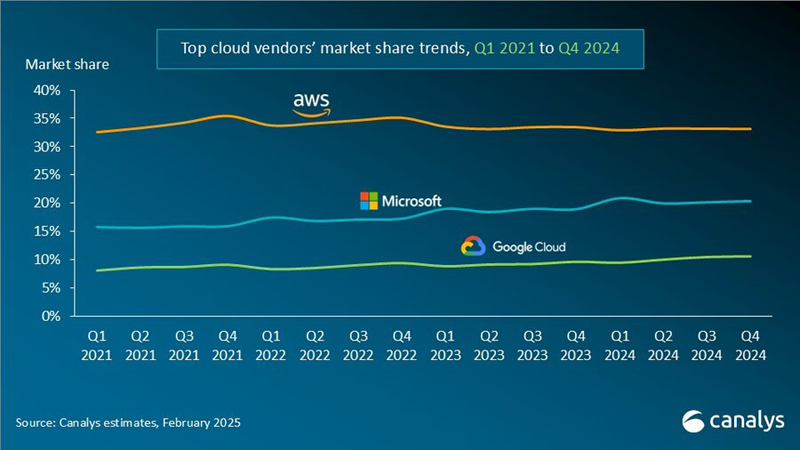

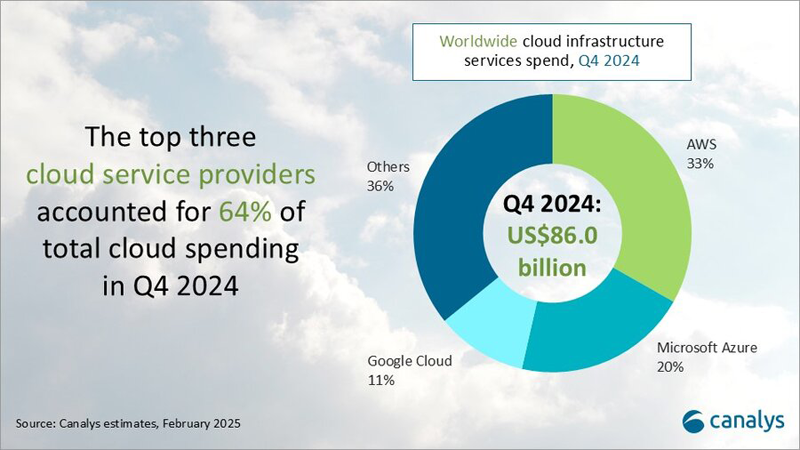

Canalys: объём мирового рынка облачных инфраструктур в 2024 году вырос на 20 %Компания Canalys подвела итоги исследования глобального рынка облачных инфраструктур: затраты в данной сфере продолжают быстро расти, что объясняется стремительным развитием ИИ. Аналитики ожидают, что в дальнейшем данная тенденция сохранится. Объём отрасли в IV квартале 2024-го достиг $86 млрд: это на 20 % больше по сравнению с аналогичным периодом предыдущего года. По итогам 2024 года в целом затраты также увеличились на 20 % — с $267,7 млрд до $321,3 млрд. На трёх ведущих поставщиков облачных услуг — AWS, Microsoft Azure и Google Cloud — пришлось 64 % от всей выручки, что эквивалентно $205,6 млрд.

Источник изображений: Canalys Лидером глобального рынка остаётся AWS с долей около 33 % в IV квартале и ростом на 19 % в годовом исчислении. За весь 2024 год выручка AWS превысила $100 млрд. Квартальные капитальные расходы AWS достигли $26,3 млрд. На втором месте в рейтинге ведущих облачных провайдеров располагается платформа Microsoft Azure, которая по итогам последней четверти 2024 года контролировала 20 % рынка при росте выручки на уровне 31 % год к году. Капитальные расходы Microsoft за квартал достигли $22,6 млрд. Замыкает тройку Google Cloud с 11 % рынка и ростом на 32 % в годовом исчислении. Все прочие игроки рынка в IV квартале 2024 года сообща удерживали приблизительно 36 % отрасли.  Отмечается, что ко II половине 2024 года все ведущие поставщики облачных услуг сообщили о положительной отдаче от инвестиций в ИИ, причём такие сервисы оказали заметное влияние на общую эффективность облачного бизнеса. Аналитики Canalys полагают, что в 2025 году мировые затраты на облачные инфраструктуры увеличатся примерно на 19 %, достигнув $382,3 млрд.

20.02.2025 [20:14], Руслан Авдеев

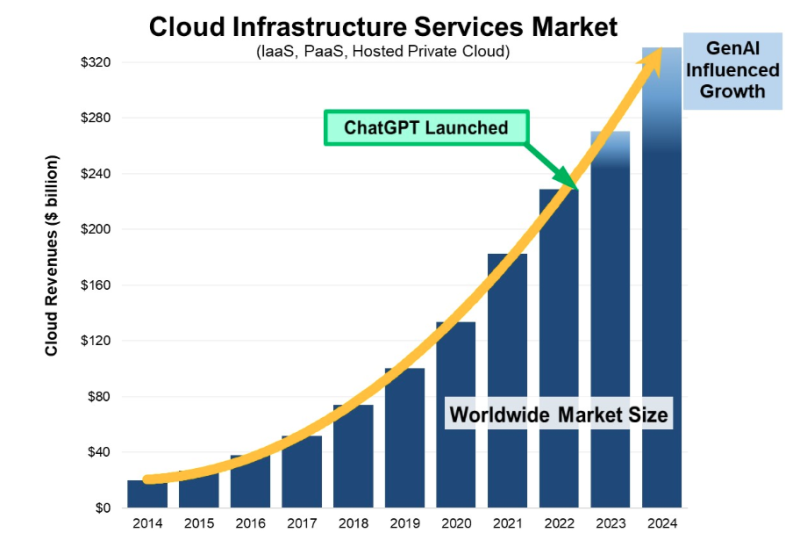

Облачный рынок вырос до $330 млрд в 2024 году, половину прироста обеспечил генеративный ИИВ IV квартале 2024 года корпоративные расходы на облачные сервисы в мире составили $91 млрд, что на $17 млрд (22 %) больше, чем в IV квартале 2023 года. За весь год рынок вырос до $330 млрд, на $60 млрд больше, чем годом ранее, и на $102 млрд больше, чем в 2022 году, свидетельствует статистика Synergy Research Group. При этом генеративный ИИ обеспечил половину роста рынка за последние два года. Причина не только в развитии новых сервисов на его основе, но и в тренде на аренду ИИ-ускорителей в облаке, а также в совершенствовании других облачных сервисов. Amazon (AWS) с большим отрывом сохраняет первенство на рынке, хотя у Microsoft и Google темпы роста в последнее время были выше. В целом их доли на мировом рынке облачных сервисов составляют 30 %, 21 % и 12 % соответственно. Если же говорить только про публичные облака, то совокупная доля большой тройки составляет 68 %. Среди поставщиков облачных услуг «второго эшелона» наиболее быстро в годовом исчислении росли CoreWeave, Oracle, Snowflake, Cloudflare и Databricks. При этом CoreWeave ворвалась в Топ-20 поставщиков облачных услуг именно благодаря ИИ-сервисам и сдаче в аренду ускорителей.

Источник изображения: Synergy Research Group Поскольку большинство провайдеров уже опубликовали данные о доходах за IV квартал, агентство подсчитало, что квартальная выручка от облачных услуг (включая IaaS, PaaS и услуги частного облака) составили $90,6 млрд, а выручка за весь 2024 год достигла $330,4 млрд. Большая часть рынка приходится на IaaS и PaaS, в последнем квартале они выросли на 24 %. В агентстве отметили, что IV квартал был не только сильным, но и положительно сказался на общегодовых темпах роста, которые оказались на 4 п.п. выше, чем в 2023 году. Для рынка таких масштабов это считается весьма значимым показателем. Облачный рынок активно растёт во всех регионах мира. При измерении показателей в местных валютах зарегистрировано, что активнее всего, с превышением среднемировых темпов он развивается в Бразилии, Испании, Италии, Индии и Японии. Крупнейшим облачным рынком по-прежнему являются США — по масштабам он превосходит рынок всего Азиатско-Тихоокеанского региона. В IV квартале рынок в США вырос на 23 %. в Европе крупнейшими являются рынки Великобритании и Германии, при этом крупными рынками с самыми быстрыми темпами роста стали Ирландия, Испания и Италия. Эксперты Synergy подчёркивают, что ChatGPT, запущенный в конце 2022 года, безусловно помог развитию сервисов в 2023 году и стимулировал более агрессивный рост рынка в 2024 году. Как считают в Synergy, с момента запуска ChatGPT системы генеративного ИИ отвечали по меньшей мере за половину роста выручки облачных сервисов. Это происходило или за счёт недавно введённых в эксплуатацию ИИ-сервисов и служб аренды ускорителей, или за счёт улучшений уже существующих облачных служб с помощью ИИ.

17.02.2025 [20:23], Руслан Авдеев

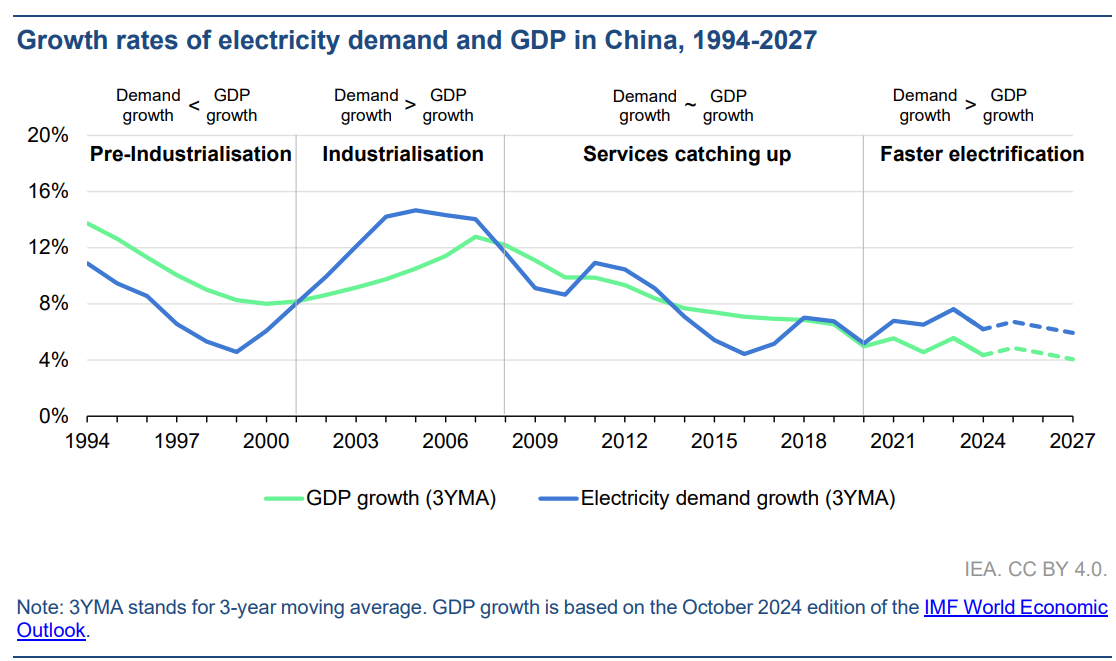

IEA: мир столкнулся с «беспрецедентным» ростом спроса на электроэнергиюПо информации Международного энергетического агентства (IEA), в ближайшие три года миру потребуется много новых источников энергии, чтобы покрыть беспрецедентно быстро растущий спрос. Достичь этого будет непросто, свидетельствуют данные агентства. В отчёте IEA речь идёт о текущем состоянии рынка электроэнергии и его вероятных изменениях в 2025–2027 гг. Прогнозируется, что миру нужно будет ещё 3,5 тыс. ТВт∙ч в следующие три года. Это значит, что с нынешнего дня по 2027 год в эксплуатацию нужно будет ежегодно вводить больше мощностей, чем потребляет за год, например, Япония. При этом Япония занимает пятое место по объёмам энергопотребления в мире, на неё приходится более 1000 ТВт∙ч ежегодно. Большая доля новых мощностей будет вводиться в эксплуатацию на развивающихся рынках — именно они будут наращивать потребление электричества в ближайшие годы. Но потребление после периода относительной стагнации должно вырасти и в относительно развитых экономиках. Эта стагнация в последние годы была отчасти вызвана ростом эффективности технологий, в особенности повышением энергоэффективности.

Источник изображения: Nikola Johnny Mirkovic/unsplash.com Конечно, эту тенденцию может изменить рынок ЦОД, но «виноваты» будут не только ИИ-системы и выросшие потребности в вычислениях. Так, в развивающихся экономиках вроде Индии стали использовать больше кондиционеров — во многом из-за изменения климата. А Евросоюз начинает наращивать использование тепловых насосов и электромобилей, да и дата-центры в регионе тоже ожидает взрывной рост. Всё это приведёт к росту производств, которым тоже понадобится энергия. Конечно, для покрытия спроса постоянно ведётся поиск экобезопасных источников энергии для ЦОД и других проектов — от малых модульных реакторов (SMR) до повторного запуска старых АЭС. В IEA предполагают, что уже к 2027 году АЭС, ветряные и солнечные электростанции и ГЭС смогут закрыть до 95 % прогнозируемого спроса. Уже в 2025 году источники возобновляемой энергии должны обеспечить более трети мирового производства электричества, обогнав уголь в глобальном масштабе. В 2024 году это уже случилось в США, но с оговоркой — на местном рынке энергетики доминирует газ и, по-видимому, будет доминировать и далее.

Источник изображения: IEA Тем не менее, даже в тех регионах мира, где скачок энергопотребления будет самым высоким — например, в КНР, на которую приходится более половины мирового спроса на электричество в 2024 году — в ближайшие годы источники возобновляемой энергии удовлетворят более 90 % спроса на электричество. Если прогнозы агентства относительно возобновляемых источников энергии будут верны, в следующие три года мировые выбросы углекислого газа выйдут на плато, но изменения климата могут негативно сказаться на динамике использования возобновляемой энергии. Из-за разных факторов — от засух, зимних бурь в регионах, где их обычно не случалось, глобального потепления — цены на электричество стали весьма волатильными, что может помешать развитию новых источников. Как сообщают в IEA, эти события в целом свидетельствуют о недостаточной гибкости системы по техническим, нормативным или договорным причинам. Так или иначе, миру предстоят годы интенсивной электрификации без гарантий того, что всё пройдёт гладко для мировой экономики.

28.01.2025 [18:40], Владимир Мироненко

«Рынки ошибаются»: DeepSeek не угрожает NVIDIA и другим американским IT-гигантам

deepseek

fortune

hardware

nvidia

анализ рынка

ии

инференс

китай

прогноз

санкции

сша

ускоритель

финансы

Рост популярности ИИ-технологий способствовал росту рыночной стоимости NVIDIA выше $3 трлн. Однако её акции обрушились в понедельник на 17 %, вызвав падение рыночной стоимости компании почти на $600 млрд, после анонса китайским стартапом DeepSeek ИИ-моделей V3 и R1, способных соперничать с лучшими моделями любой американской компании, хотя и были обучены за малую часть стоимости на менее продвинутых чипах NVIDIA H800 и A100, пишет Fortune. Также в начале недели приложение AI Assistant стартапа DeepSeek вышло на первое место в рейтинге самых популярных бесплатных приложений в интернет-магазине в Apple App Store в США, опередив ИИ-чат-бот ChatGPT от OpenAI. Более того, модель DeepSeek R1, призванная бросить вызов модели «рассуждений» OpenAI o1, можно запустить на рабочей станции, а не в ЦОД. Поскольку мощные ускорители NVIDIA являются одной из самых больших статей расходов на разработку самых передовых моделей ИИ, инвесторы начали пересматривать свои представления относительно вложений в ИИ-бизнес. Да, DeepSeek явно потряс рынок ИИ, однако разговоры о крахе NVIDIA могут быть преждевременными, равно как и заявления о том, что успех DeepSeek означает, что США следует отказаться от политики, направленной на ограничение доступа Китая к самым передовым ИИ-чипам, предупреждают аналитики Fortune. DeepSeek утверждает, что использует 10 тыс. ускорителей NVIDIA A100, а также чипы H800, что на порядок меньше, чем используют американские компании для обучения своих самых передовых ИИ-моделей. Например, Xai Илона Маска (Elon Musk) построила вычислительный кластер Colossus в Теннесси на базе 100 тыс. ускорителей NVIDIA H100, его планирует расширить до 1 млн чипов.

Источник изображения: Heather Wilde / Unsplash Это дало повод некоторым экспертам утверждать, что введение ограничений США подстегнуло инновации в Китае. В Fortune считают такие умозаключения недальновидными и утверждают, что влияние DeepSeek может, как это ни парадоксально звучит на первый взгляд, увеличить спрос на передовые чипы ИИ — как NVIDIA, так и её конкурентов. Причина отчасти заключена в феномене, известном как парадокс Джевонса (Jevons Paradox). Парадокс Джевонса, также известный как эффект отскока, назван в честь британского экономиста XIX века Уильяма Стэнли Джевонса (William Stanley Jevons), который заметил: когда технический прогресс делает использование ресурса более эффективным, общее потребление этого ресурса имеет тенденцию к увеличению. Это имеет смысл, если спрос на что-либо относительно эластичен — снижающаяся из-за повышения эффективности цена создаёт ещё больший спрос на продукт. Одной из причин слабого внедрения ИИ-моделей в крупных организациях была их дороговизна. Это особенно касалось новых «рассуждающих» моделей, таких как o1 от OpenAI. Модели DeepSeek гораздо дешевле конкурентов в эксплуатации, так что теперь компании могут позволить себе развёртывать их для многих сценариев использования. В масштабах отрасли это может привести к резкому росту спроса на вычислительную мощность. В понедельник гендиректор Microsoft Сатья Наделла (Satya Nadella) и бывший гендиректор Intel Пэт Гелсингер (Pat Gelsinger) указали на это в сообщениях в социальных сетях. Наделла напрямую сослался на парадокс Джевонса, в то время как Гелсингер сказал, что «вычисления подчиняются» тому, что он назвал «законом газа». «Если сделать его значительно дешевле, рынок для него расширится… это сделает ИИ гораздо более широко распространенным, — написал он. — Рынки ошибаются».

Источник изображения: Mark Daynes / Unsplash В Fortune задались вопросом: «Какая именно вычислительная мощность потребуется?». Топовые ускорители NVIDIA оптимизированы для обучения крупнейших больших языковых моделей (LLM), таких как GPT-4 от OpenAI или Claude 3-Opus от Anthropic. Для инференса чипы NVIDIA меньше подходят, чем изделия конкурентов, включая AMD и, например, Groq, чипы которых позволяют исполнять ИИ-нагрузки быстрее и намного эффективнее. Google и Amazon также создают свои собственные чипы ИИ, некоторые из которых оптимизированы для инференса. NVIDIA сейчас занимает более 80 % рынка ИИ-вычислений на базе ЦОД (если исключить кастомные ASIC облачных провайдеров, её доля может составить до 98 %) и вряд ли утратит доминирование быстро или полностью, отметили в Fortune. Ёе ускорители также могут использоваться для инференса, а программная платформа CUDA имеет большое и лояльное сообщество разработчиков, которое вряд ли откажется от него в одночасье. Если общий спрос на ИИ-чипы увеличится из-за парадокса Джевонса, общие доходы NVIDIA всё равно смогут вырасти даже при падении доли на рынке из-за увеличившегося рынка. Ещё одна причина, по которой спрос на передовые ИИ-чипы, вероятно, продолжит рост, связана с особенностями работы моделей рассуждений, таких как R1. В то время как способности предыдущих типов LLM росли по мере увеличения доступной вычислительной мощности во время обучения, то модели рассуждений зависят от вычислительных ресурсов во время инференса — чем их больше, тем лучше ответы.

Источник изображения: Kayla Kozlowski / Unsplash Запустив R1 на ноутбуке, можно получить хороший ответ на сложный математический вопрос, скажем, через час, в то время как при использовании ускорителей в облаке на тот же ответ уйдут считанные секунды. Для многих бизнес-приложений задержка или время, необходимое модели для ответа, имеет большое значение. И чтобы сократить время выполнения задачи, по-прежнему будут нужны передовые ИИ-ускорители. Кроме того, многие эксперты сомневаются в правдивости заявления DeepSeek о том, что её модель V3 была обучена примерно на 2048 урезанных ускорителях NVIDIA H800 или что её модель R1 была обучена на столь малом количестве чипов. Александр Ван (Alexandr Wang), генеральный директор Scale AI, сообщил в интервью CNBC, что, по его данным, DeepSeek тайно получила доступ к кластеру из 50 тыс. ускорителей H100. Также известно, что хедж-фонд HighFlyer, которому принадлежит DeepSeek, успел закупить до введения санкций значительное количество менее производительных ускорителей NVIDIA. Так что вполне возможно, что NVIDIA находится в лучшем положении, чем предполагают паникующие инвесторы, и что проблема с экспортным контролем США заключается не в политике, а в её реализации, подытожили аналитики Fortune.

23.01.2025 [13:00], Сергей Карасёв

Gartner: затраты на ЦОД в мире в 2024 году подскочили на 40 % и достигли $330 млрдКомпания Gartner обнародовала результаты исследования мирового IT-рынка в 2024 году: затраты в годовом исчислении поднялись на 7,7 %, достигнув $5,1 трлн. В 2025 году, как полагают аналитики, рост отрасли ускорится на фоне стремительного внедрения технологий ИИ. В обзоре учитываются расходы на дата-центры, электронные устройства, ПО корпоративного класса, IT-сервисы и телекоммуникационные сервисы. Говорится, что сегмент ЦОД в 2024 году показал максимальный рост — плюс 39,4 % по сравнению с 2023-м: затраты достигли $329,1 млрд. ПО корпоративного класса принесло почти $1,1 трлн, что на 12,0 % больше по сравнению с 2023 годом. Затраты на электронные устройства увеличились в годовом исчислении на 6,0 %, достигнув $734,2 млрд. IT-сервисы обеспечили выручку в размере $1,6 трлн с ростом на 5,6 % год к году. Телекоммуникационные сервисы принесли $1,4 трлн, что на 2,3 % больше по сравнению с 2023-м.

Источник изображения: unsplash.com / Tyler Аналитики говорят о высоком спросе на серверы, предназначенные для задач ИИ. Согласно прогнозам, к 2028 году гиперскейлеры будут эксплуатировать такие машины на общую сумму в $1 трлн. Gartner полагает, что в 2025 году объём глобального IT-рынка увеличится на 9,8 % по сравнению с 2024-м и достигнет $5,6 трлн. Наибольший рост ожидается в сегменте дата-центров: здесь затраты, по мнению экспертов, поднимутся на 23,2 % — до $405,5 млрд. ПО корпоративного класса обеспечит выручку на уровне $1,2 трлн при росте на 14,2 % в годовом исчислении. Электронные устройства принесут $810,2 млрд — плюс 10,4 % по отношению к 2024 году. На IT-сервисы и телекоммуникационные сервисы придётся соответственно $1,7 трлн и более $1,4 трлн с ростом на 9,0 % и 3,8 % год к году. |

|